Quand tu décroches ton PVT, tu le sais tôt ou tard tu devras t’assurer. J’ai repoussé cette tâche pas très agréable car je ne savais pas du tout quelle assurance médicale choisir… J’ai étudié ce qui s’offrait à nous les pvtistes au Canada et j’en ai fait un résumé dans cet article !

Pourquoi s’assurer ?

Déjà pour la raison la plus évidente : avoir une preuve d’assurance médicale est obligatoire pour obtenir ton PVT. Et oui il faudra que tu montres à la douane ton contrat d’assurance en arrivant à l’aéroport (bon il parait que c’est aléatoire, ils ne le demandent pas systématiquement) sauf que si on te le demande et que tu ne l’as pas : Bye Bye Canada ! Ton PVT ne sera pas délivré… Nouvelle petite clause avec l’entrée en vigueur des deux années de PVT, il faut que tu puisses prouver que tu es assuré(e) pour les 24 mois de ton séjour ! Si tu te dis que tu souscris pour 4, 6 ou 12 mois et que tu renouvelleras ton contrat sur place, et bien tu te verras attribuer un PVT de 4, 6 ou 12 mois ! C’est un peu dommage après tous ces efforts…

La deuxième raison tout aussi évidente c’est que les soins médicaux au Canada ne coûtent pas le même prix que les soins médicaux en France ! Tu penses peut-être que c’est un budget dont tu pourrais te passer car tu ne tombes jamais malade, mais crois-moi si il t’arrive le moindre accident, la moindre grippe, angine, chute (hé on est au Canada, il neige !) ou autre, tu seras bien soulagé(e) d’avoir souscrit à cette assurance médicale. Je tombe malade une fois par an en moyenne en France, quand je me suis installée aux USA, j’ai enchaîné les problèmes pendant 3 mois… La consultation chez ton généraliste coûte en France 23€ et tu ne payes pas les médicaments, et bien tu peux multiplier par 6 voir plus, ce que te coûte une visite chez un généraliste au Canada (et encore quand tu as réussi à trouver un médecin !) Imagine juste le montant exorbitant d’une hospitalisation ou un traitement d’urgence plus sérieux…

Sache qu’entant que Pvtistes tu ne peux pas prétendre à la RAMQ et sa carte soleil (système de sécu canadien). Si ton employeur te propose une assurance médicament, tu seras dans l’obligation de quand même garder l’assurance PVT que tu as souscrit en France. En effet, une des clauses de notre visa est que tu sois assuré(e) durant ces 2 ans pour le rapatriement, un point que ne pourra pas t’offrir une assurance médicale locale.

Et ma carte bancaire ?

Certaines cartes bancaires proposent une assurance à leur détenteur. Celle ci te sera utile en cas de vol de papiers, de ton moyen de paiement ou tes effets personnels ; elle assurera ton trajet si celui-ci à un retard et effectivement elle peut te rembourser certains frais médicaux mais ATTENTION elle n’est effective que pour 90 jours. Pourquoi 90 jours ? Car c’est le temps qu’est considéré le tourisme, cette option te couvre si tu as un besoin médical lors de « vacances » ou d’un séjour temporaire ; avec un PVT tu ne relèves plus de ce statut car tu pars t’expatrier dans un autre pays.

Tu peux quand même partir sur cette garantie pour les 3 premiers mois et une assurance privée pour le reste, pense bien à demander des justificatifs de ton assurance bancaire à montrer lors de ton arrivée au Canada. Il faut que les documents que tu présentes montrent que tu es couvert(e) pour les 24 mois ! Si il t’arrive quelque chose pendant ces 90 premiers jours, sache que tu devras avancer TOUS les frais, communiquer ensuite tes justificatifs à la sécurité sociale française, qui fera passer ta demande devant une commission, celle-ci décidera ou non de la légitimité du traitement et de son remboursement (mieux vaut que ce soit une vraie urgence). Si elle donne son feu vert, il faudra ensuite que la part « mutuelle » soit réglée par l’assurance bancaire donc tout un autre dossier à constituer. C’est contraignant pour économiser 3 mois d’assurance mais ça se fait.

Prends en compte également que tu payeras des frais de franchise à chaque utilisation de la garantie et elle n’offre aucune responsabilité civile. Relis bien ton contrat, imprime le et emmène le avec toi (rien que pour avoir sous la main les numéros à contacter) !

Avantages de la CFE

La CFE (Caisse des Français de l’étranger) est un service pour les expatriés qui te permet de rester affilé(e) au régime français (donc à la sécurité sociale) toute la durée de ton séjour sans délai de carence. Ce qui signifie que ta carte vitale sera toujours active (mais non tu ne peux pas l’utiliser pour payer les soins…) et que si tu rentres quelques jours ou quelques semaines en France durant ton PVT tu pourras te faire soigner ou consulter en France comme si tu n’étais jamais parti(e). Si tu ne souscris pas à la CFE, au bout d’un an tu es radié(e) du système de santé français, mais une petite visite à la CPAM à ton retour et tout se remet en marche (3 mois max d’attente) ! De plus, la plupart des assurances te couvrent jusqu’à 90 jours si tu rentres temporairement en France.

Alors pourquoi prendre la CFE ? Car elle te rembourse toutes tes visites sur les bases de la sécurité sociale (que tu peux consulter ici) et prend en compte les maladies chroniques et les exclusions des autres assurances. En gros, tu peux aller chez le gynécologue pour te faire prescrire ta pilule si tu n’en as plus ou faire un frottis, tu peux aller chez l’ophtalmo pour tes lentilles, tu peux aller chez le dermatologue pour de l’acné ou un grain de beauté, tu peux faire un détartrage et une simple visite de contrôle chez le dentiste… Mais attention la CFE te rembourse sur les bases de la sécurité sociale française ce qui est loin d’être équivalent aux frais médicaux canadiens, tu auras toujours à débourser de ta poche. Par exemple, une visite chez un médecin ou un spécialiste est remboursé à hauteur de 16,10€ soit 22,5$ remboursés sur les 80$ ou 100$ de consultation de même pour les médicaments prescrits (faire une simulation de remboursement ICI). Cependant, si tu es traité(e) pour une quelconque maladie ou que tu as besoin de soins ou visites récurrentes pendant ton PVT, c’est une alternative à ne pas négliger car pour toutes les assurances, tu seras remboursé(e) uniquement si tu consultes pour une situation déclarée sur place, voir urgente ! Si tu tombes malade et que tu as une grippe ou une angine, si tu chopes une infection urinaire ou une infection de peau, des yeux ; si une rage de dents arrive ; si te te casses la jambe, etc… Dans le cas où tu veux juste consulter pour te rassurer ou pour une vérification tu n’auras rien ! Pour les filles, si tu tombes enceinte pendant ton PVT, la CFE te couvre jusqu’à ton accouchement.

Dans mon comparatif, j’ai pris en compte Henner car elle propose un guichet unique avec la CFE (tu envoies tes factures et documents qu’à un seul interlocuteur) mais la CFE peut se combiner avec les autres assurances citées (il faudra faire deux dossiers à chaque sinistre). Trouve la liste de plusieurs assurances complémentaires ICI. L’adhésion à la CFE (JeunExpat) seule coûte 30€ par mois (pour les moins de 30 ans), toutes les infos ici !

Attention aux bagages et aux effets personnels !

Si ton assurance te propose une couverture bagage uniquement pour ton billet aller/retour elle est peut-être inutile ! En effet, l’assurance des bagages est souvent comprise dans le prix de ton billet d’avion (sauf les Low Cost) ou moyennant un supplément alors regarde bien les conditions générales de vente de la compagnie aérienne. Même ta carte bleue peut te couvrir, il faut lire ce qui est inclus : le retard, la détérioration, la perte, le vol, les 4 ? Qu’est-ce qui est pris en compte : le remplacement, le remboursement, les 2 ?

Ce qui devient légitime, ce sont les assurances qui couvrent tes bagages PENDANT le PVT, lors de tes déplacements ou de tes visites. Tu es couvert(e) contre le vol mais pas contre la perte ou l’oubli de tes affaires. Il faudra faire des déclarations aux autorités locales pour pouvoir bénéficier de l’assurance, de nombreuses exclusions existent (si ton bagage n’était pas dans un coffre fermé, si tes affaires ont été volé à ton domicile, si tu n’as pas été agressé ou violenté physiquement et j’en passe!) Tes effets personnels ne seront remboursés qu’à 50% de leur valeur avec une déduction de vétusté et sans dépasser le plafond. De plus, tu ne peux utiliser cette assistance qu’une fois tout au long de ton séjour, pour un PVT de 24 mois ça reste peu…

Pour les amateurs de sensations fortes

Tu veux profiter de ton PVT pour faire des activités sportives hors du commun ou pour tenter de nouvelles expériences, attention à ton assurance ! Si par malheur, il t’arrive un accident pendant la pratique d’un sport extrême ou lors d’une activité extérieure, il est fort possible que cela fasse partie des exclusions… Il faut que cette pratique soit effectuée à un niveau amateur, si tu participes à une compétition : tu n’es pas couvert(e). Pour le parachutisme, le saut à l’élastique, l’alpinisme et certaines profondeurs de plongée : tu n’es directement pas couvert(e) !

Je t’invite à bien te renseigner si c’est une option de l’assurance qui te concerne ou que tu penses utiliser, car il arrive que souvent les Pvtistes se font dépasser par les événements lors qu’un accident se produit pendant ces pratiques et qu’ils ne sont pas couverts.

Sous traitance des secteurs

Toutes ces assurances sont en réalité des courtiers en assurance qui élaborent des contrats et les négocient auprès de grands groupes (Allianz, Groupama, etc…) ce qui peut expliquer que tu envoies tes dossiers à un autre interlocuteur que ton assurance. Pour la plupart des frais, tu ne verras pas différence car en dessous de 500$ tout se fait par email, mais c’est surtout si tu dois avoir recours à l’assurance bagages, au rapatriement ou la responsabilité civile. J’ai lu des témoignages de Pvtistes qui ont été balancés de services en services pour qu’on puisse leur apporter de l’aide suite à une perte ou un vol de bagages (sous traité par EuropAssistance) et encore plus pour le suivi d’un remboursement… Tu trouveras où t’adresser et si tes options sont sous traitées dans les conditions générales des contrats.

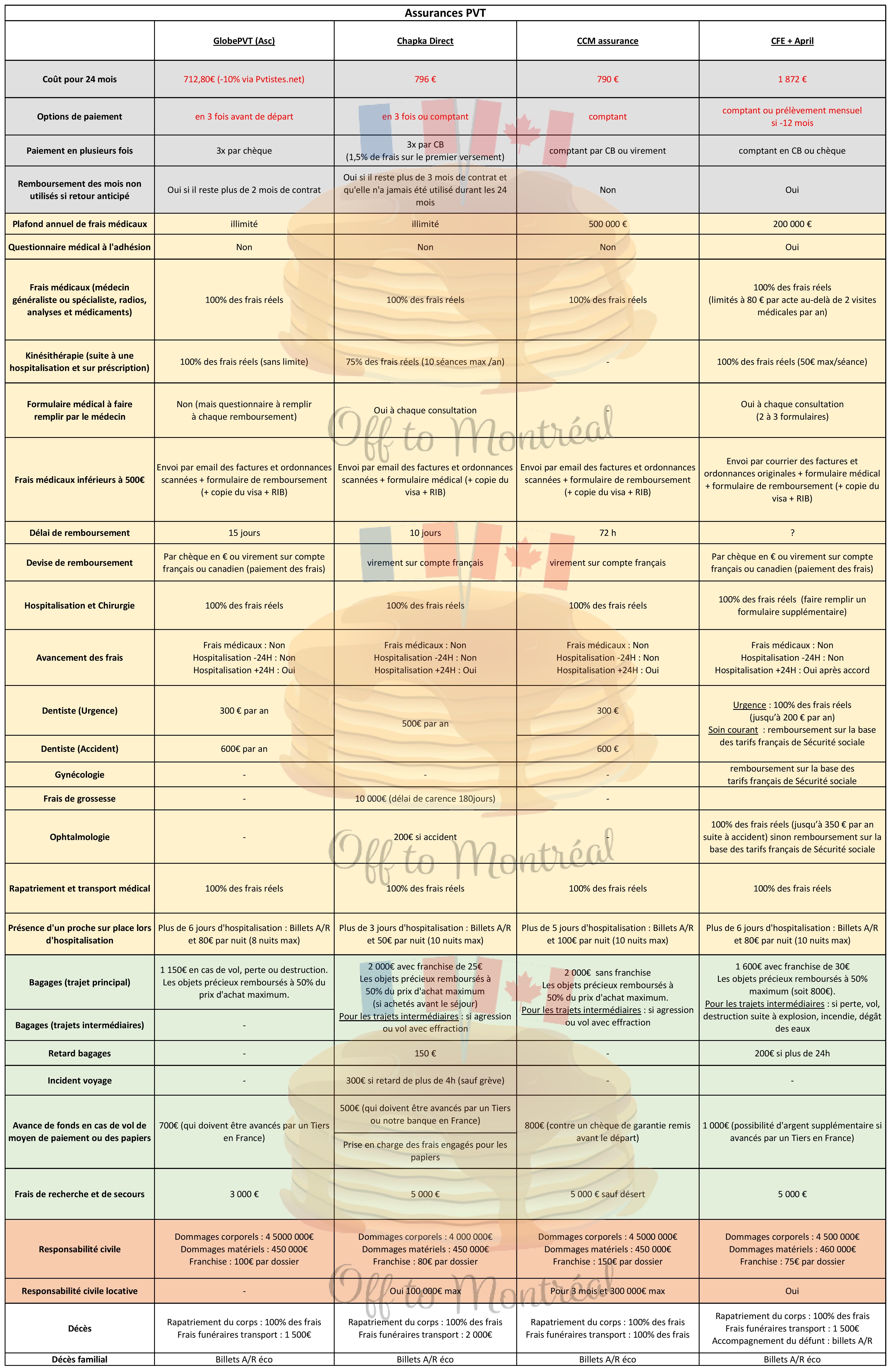

Tableau de comparaison

(clique pour agrandir ou bien trouve le PDF ICI)

(clique pour agrandir ou bien trouve le PDF ICI)

Mon avis

Il est important que chacun choisisse son assurance par rapport à ses besoins, ce que tu comptes utiliser, tes antécédents médicaux et pas seulement par rapport au prix ! N’oublies pas que tu pars pour 2 ans et que beaucoup de choses peuvent arriver…

J’ai choisi de comparer les deux acteurs principaux du marché des assurances PVT : GlobePVT et Chapka Direct, j’ai ajouté CCM que j’ai découvert lors de mes recherches, très réputé pour les PVT en Nouvelle Zélande mais oublié du Canada ! Et enfin la CFE+Henner le pack le plus intéressant parmi les options CFE qui existent.

J’ai finalement opté pour Chapka et son contrat Cap Working Holiday. Même si le questionnaire à remplir à chaque visite me rebute un peu (de peur d’oublier un détail et me voir refuser mon remboursement) j’ai trouvé leur site très clair et la FAQ géniale ! De plus, Chapka propose une couverture des frais de grossesse, même si le plafond est bas, même si y’a des mois de carence, je suis une fille et ça me parle. EDIT 2019 : Chapka a retiré sa couverture maternité. C’était pour moi le plus gros avantage de cette assurance. Il y a une responsabilité civile locative et une couverture optique d’urgence, les plafonds dentaires sont bas mais je n’ai pas de besoins de ce côté là. Elle correspond à ce que je recherche et permet d’échelonner son paiement si besoin.

Je l’ai utilisé une fois depuis que je suis en PVT, c’était pour une montant de plus de 1200$ alors j’ai du tout envoyer par courrier et avancer les frais. Le remboursement a pris plus de 3 mois mais j’ai reçu 100% de ce que j’avais dépensé. Je pouvais suivre mon dossier sur Internet, il manquait des papiers, j’ai pu les soumettre en ligne au lieu de les renvoyer. Dans l’ensemble, c’était plutôt simple.

J’ai totalement écarté GlobePVT de mon choix, car je ne supporte pas le matraquage publicitaire qu’en fait le site Pvtistes.net. Je comprends qu’ils soient partenaires mais ça ne m’inspire pas confiance ce manque d’objectivité. En revanche, Sandra et Sharone ont été très serviables et ont répondu à toutes mes questions pour préparer cet article. Pour ceux qui appréhendent leur séjour, cela peut rassurer d’avoir des représentants accessibles via le forum pour les aider. Ils proposent cependant globalement les mêmes plafonds et une offre très similaire à Chapka.

CCM a été une belle surprise et s’avère être une très bonne option, surtout pour ceux qui compte pratiquer des activités sportives (peu d’exclusions), ils ont également une responsabilité civile locative, remboursent en 72h et ont des plafonds plutôt élevés. Je trouve ça dommage qu’ils ne soient pas plus représentés dans la communauté PVT. Philippe a répondu avec précision à toutes mes questions et je lui en remercie.

La CFE m’a paru très très compliquée, il y a visiblement une multitude de formulaires à fournir, rien que pour savoir si on est éligible à l’adhésion il faut le feu vert d’un médecin. J’ai pas tout saisi le principe de remboursement, par rapport à la sécu française. Je les ai contacté et je n’ai pas eu de réponse concrète (on m’invitait à prendre RDV sur place mais rien d’autre). Pourtant j’avais sérieusement envisagé cette option car je suis un traitement que j’ai pas le droit d’arrêter…

Je n’ai pas encore décidé ce que j’allais prendre (j’avais pris Globe PVT pour l’Australie mais ne l’ai pas utilisé une seule fois). Donc merci ! Par contre, j’ai relevé des exactitudes dans ton article : un passage à la CPAM ne suffit pas à récupérer des droits une fois radié. Il faut travailler 60 heures en France ou bien jurer sur l’honneur qu’on revient s’installer pour de bon et attendre trois mois de carence. Tous les frais entre temps ne seront pas remboursés (source : moi, de retour d’expat qui en ai eu la mauvaise surprise) ! Et aussi « la plupart des assurances te couvrent jusqu’à 90 jours si tu rentres temporairement en France » : tu as une source ? c’est justement le deal-breaker en général ! merci 🙂

Hello Kenza,

Merci pour ton message.

Pour le retour c’est mon expérience personnelle également. J’étais expatrié aux USA pendant un an et quand je suis rentrée j’ai juste été à la CPAM de ma ville, j’ai pas eu de carence.

Pour ce qui des 90 jours j’ai épluché pendant des heures les contrats. Tous les 4 te le proposent c’est à dire si tu rentres en France pour les fêtes ou autre tu peux, ils te remboursent les frais mais ATTENTION à la meme condition qu’au Canada (une urgence pas d’antécédents etc…).

Ah c’est bon à savoir pour les 90 jours, merci ! Tu es rentrée quand des US ? les 3 mois de carence ou les 60h de travail, c’est une nouvelle loi qui date du printemps je crois.

En fait les 90 jours ce n’est pas forcément en France ça peut être aux USA ou au Mexique. Tu es couvert 90 jours hors du pays d’expat.

Ah je ne savais pas je vais me renseigner de nouveau car je suis rentrée en 2014 des US.

Merci pour l’info c’est top !

De rien ! c’est marrant je suis sûre d’avoir lu quelque part l’inverse (tu es couvert partout dans le monde sauf dans ton pays d’origine) mais je te crois, surtout si tu as fait relire l’article !

Tu me mets le doute…

Je vais ré-vérifier mais les 3 n’ont pas relevé ce détail en tout cas.

Voici ce que dit GlobePVT :

Toutefois, lors d’un retour temporaire de l’Adhérent dans son pays de résidence habituelle, les frais médicaux sont pris en charge uniquement dans la limite de 30 jours de séjour et s’ils sont consécutifs à une urgence, avec un plafond de remboursement de 15 000 € pour 12 mois de garantie en un ou

plusieurs contrats.

Voici ce que dit Chapka :

Si vous revenez en France temporairement pour des vacances, nous vous couvrons pour une durée maximum de 30 jours. Le plafond maximum de prise en charge des frais médicaux en France est de 1 000 000€ en cas d’hospitalisation, et de 15 000€ hors hospitalisation.

Les prestations versées par l’assureur sont égales à celles qui auraient été versées par la Sécurité Sociale si elle était intervenue, dans la limite des frais réellement engagés.

Voici ce que dit CCM :

II. FRAIS MEDICAUX ET D’HOSPITALISATION DANS VOTRE PAYS DE DOMICILE

• Votre retour dans votre pays de domicile est effectué suite à un rapatriement médicalisé organisé par MUTUAIDE ASSISTANCE. Dans ce cas précis, la garantie est limitée à 30 jours maximum à partir de la date d’arrivée dans votre pays de domicile.

OU

• Votre retour temporaire de 30 jours consécutifs maximums dans votre pays de domicile est effectué, alors que la durée de votre séjour à l’étranger n’est pas expirée, conformément aux dates figurant sur votre bulletin d’adhésion. Nous pouvons, dans la limite de 20.000 € TTC, vous rembourser les frais médicaux ou d’hospitalisation que vous devez engager dans votre pays de domicile, suite à une maladie ou un accident grave.

Pour le retour en France, apparemment si tu es éligible au chômage tu reprends direct tes droits sans carence.

Si tu travailles il faut effectivement une carence de 30h dans le mois (bon c’est pas compliqué une petite semaine) pour les réouvrir.

http://blog.chapkadirect.fr/retour-france-reaffiliation-securite-sociale/

Décidément je fais pas de la pub mais c’est plutôt bien expliqué chez Chapka (trouvé via google lol)

Autre petite précision j’ai contacté les 4 avant (sauf CFE Henner qui n’a pas répondu) et j’ai travaillé avec eux sur l’élaboration de cet article.

Je leur ai envoyé le brouillon à chacun, ils ont validé et confirmé l’exactitude ou non de mes dires. Et seulement après je l’ai publié 🙂

Ton article est vraiment super complet. Quelle patience de réunir toutes ces infos ! Moi, je me noies dans ce genre de démarches et paperasses. Heureusement qu’Alexei est là pour gérer tout ça ^^

Vanessa

Hello Marine ! Merci encore pour toutes les infos que tu mets à notre disposition 🙂

J’ai juste une petite précision à te demander : que signifie « Oui si il reste plus de 3 mois de contrat et qu’elle n’a jamais été utilisé durant les 24 mois » pour l’assurance chapka pour le remboursement des mois non utilisés ? Est-ce que tu veux dire par là que si l’assurance a été utilisée pour une quelconque raison (genre rdv médical cause grippe) on ne peut plus être remboursé du tout ?

Merci d’avance 😉

Hello Djenni !

Merci pour ton gentil message 🙂

Concernant Chapka, effectivement tu as bien compris si tu as utilisé ne serait-est ce qu’une fois l’assurance tu ne pourras pas te faire rembourser les mois restants. Et si tu ne l’as pas utilisé il faudra qu’il te reste minimum 3 mois de contrat pour être remboursée.

Super, merci beaucoup !

Il ne me reste plus qu’à me décider … le plus difficile en somme ^^

Oui ça je veux bien te croire… Les garanties restent très semblables quand même. Ça se joue sur des petits détails, comme moi j’ai pris Chapka pour les frais de grossesse alors que j’espère pas tomber enceinte mais « au cas où… »

D’autres prennent CCM car les sports sont presque tous pris en compte si accident… c’est vraiment un choix très personnel.

Bonjour Marine,

Je viens de découvrir ton site, quel travail il est vraiment très beau. C’est vrai tu as bien raison l’assurance c’est vraiment primordiale.

A bientôt

Marie Rose

http://www.rosenormande.com/

Bonjour Marie-Rose,

Merci pour ton message ça fait plaisir. Le site a changé la nouvelle version est en ligne depuis hier, tu vas pouvoir le re-découvrir. J’espère que ta nouvelle vie hors Montréal te plait !

Salut Marine 🙂

Merci pour cet article très bien fait 🙂 Au début je pensais prendre Globe PVT, mais lire ton article m’a permis de voir d’autres aspect de la chose, notamment pour les frais liés à une grossesse. Du coup j’ai choisi Chapka comme toi.

Merci Amandine pour ton soutien !

Cet article bien, que mon avis a été prononcé à la fin, a été étudié et créé de manière totalement objective. Je suis dans ce cas d’autant plus contente que tu aies pu l’utiliser pour évaluer tes besoins et choisir ton assurance en conséquence !

Bonne continuation dans tes préparations 😉

Article juste parfait , je te remercie enormement 🙂

Merci Kévin !

Salut Marine,

Petite question, je ne sais pas si tu auras la réponse mais ca ne me coute rien de demander.

Je vis en Angleterre depuis près de 5 ans, je n’ai donc plus de Carte Vitale, sécu sociale, mutuelle… en France. J’ai uniquement ma carte Européenne d’assurance maladie. Est ce un problème pour remplir les formulaires d’assurance? est ce qu’il me faut obligatoirement tout ca?

Merci d’avance.

C x

Hello Chloé !

Pour souscrire à tous les assurances que j’ai cité (sauf la CFE) je pense pas que tu as besoin d’avoir ta carte vitale active. Je dis sauf la CFE car étant une branche de la sécu ils pourraient te faire attendre la carence de 3 mois (je suis pas sûre à 100% car t’es en Europe). Ils te demanderont ton numéro de sécurité sociale c’est tout (de mémoire).

Hello Marine,

J »arrive à Montreal dans une dizaine de jours en PVT. La fille à l’arrache dans ses préparatifs te dit merci merci merci pour ton site!

Question peut-être bête concernant le remboursement des mois non utilisés si retour anticipé: sais-tu s’il peut y avoir remboursement dans le cas où on ne rentre pas mais on transforme notre PVT en Résidence Permanente avant les 2 ans?

Merci beaucoup!

Hello ! Dernière ligne droiteeee ! J’suis ravie de lire que mon site t’aide à préparer ton départ.

Je n’ai aucune idée pour ta question. Peut-être pourrais-tu envoyer un mail à Chapka je sais qu’ils sont très reactifs, quand aux autres essaie oui c’est une question légitime.

Merci! Pour info si ça intéresse certains:

– Globe Partner (sur pvtistes.net): « Notre contrat Globe PVT ne peut être résilié et remboursé qu’en cas de retour définitif dans le pays d’origine, et un changement de statut n’est pas pour nous un motif valable pour une demande de remboursement. »

– Chapka (par mail): « Si vous changez de statut sur place, nous pourrons procéder au remboursement des mois de couverture non utilisé sur votre contrat CAP Working Holiday à la condition que vous souscriviez à un autre de nos contrats (dans le cas d’un visa permanent, le CAP Vital Expat). »

Ah super ! Merci de la précision effectivement si ça peut intéresser qqn !

Mon avis sur Chapka assurances, la pire assurance que je connaissais. Le service client laisse clairement à désirer. Quand on a un problème, l’assurance fait la sourde d’oreille et les dossiers sont traités à la tête du client. Je suis aussi à Montreal et à chaque fois oui il faut faire remplir le formulaire par le médecin qui d’ailleurs vous facture 25$ le remplissage du formulaire. On peut voir cela comme un frais de francise parce que cela ne sera pas rembourser par Chapka. Autrement dans mon cas, Chapka refuse de me rembourser un traitement contre le VIH que j’ai du prendre suite à la rupture d’un préservatif. J’ai été en urgence voir mon médecin qui m’a donné un traitement 1600 dollars CAD tout de même en attendant d’avoir les résultats, il est impérative de prendre le traitement dans les 72h. Chapka refuse de me rembourser car c’est un traitement préventif selon eux… Sauf que le VIH ne se détecte pas instantanément. Après plusieurs échange, une personne de leur service m’a dit que je n’aurais pas du prendre le traitement, si c’était comme ca au Canada ce n’est pas le processus en France. Faut croire que le VIH au Canada et en France c’est différent. Il est clairement recommandé de lire attentivement le contrat avant de l’accepter car on se rend compte que finalement il y a tellement d’exclusion que l’on est pas couvert de grand chose vu le prix pratiqué. Méfiance donc avec cette assurance! Ils peuvent mettre en gros sur leur site qu’il rembourse pour une simple grippe…

Salut Étienne, effectivement je comprends ta colère mais je ne pense pas qu’elle soit liée à l’assurance directement. Malheureusement cette cause est présente chez chacune des options que j’ai présenté mais je ne suis pas entrée si loin dans le détail. Tous les médecins ne chargent pas 25$ pour le formulaire en clinique c’est inclus est sans frais (personnellement je me rends en clinique au besoin). On trouve des satisfaits et des mécontents par centaines qui témoignent contre l’une ou l’autre. C’est clair que cela dépend du traitement de ton dossier et de la personne en face de toi. Quoi qu’il en soit il faut choisir une assurance pour le PVT et cet article a pour but de montrer les propositions existantes.

Salut Marine,

Merci pour cet article qui permet d’aborder le choix d’assurance PVT et d’y voir plus clair !

Je reviens sur la CFE, l’as-tu prise finalement en parallèle de ton assurance Chapka ? J’ai du mal à voir ce qu’elle apporte en plus hormis le fait de rester affiliés à la sécurité sociale française et d’obtenir un bout de remboursement pour des visites chez un spécialiste pour des lentilles, un frottis ou encore un contrôle chez le dermato qui ne seraient apparemment pas prise en compte par une assurance.

Comment est défini le motif de consultation sur la feuille de soins à transmettre à l’assurance ? Par exemple, le médecin doit-il cocher une case parmi « consultation préventive », « urgence », « autre » ?

Merci de ton retour,

Olivier

Salut Olivier,

Merci pour ton message. Contente que tu aies trouvé mon article utile.

Je n’ai pas pris la CFE car j’ai réussi à avoir mon traitement médical. La CFE va permettre outre ce que tu cites de rester affilé à la secu française c’est surtout pour ceux dont le voyage est temporaire en vue de revenir en France. Ou bien ceux qui veulent profiter d’un retour d’un retour au pays pour visiter tous les spécialistes sans rien débourser. Les droits restent ouvert la CFE couvre la partie mutuelle. Pour ceux aussi qui ont un traitement ou une maladie chronique c’est indispensable pour se faire suivre et prendre un traitement sur place (se le faire délivrer et le payer si tu es pris en charge à 100% par exemple c’est pareil sur place).

Si tu n’as pas de besoin particulier et que ton assurance n’est que pour un virus par ci par là ou une visite (que je ne te souhaite pas) à l’hôpital, l’offre sans CFE est correcte. En revanche pour ta deuxième question je ne sais pas, vu que je ne l’ai pas utilisé. Chapka a sa propre feuille de soin à faire remplir par le médecin pour remboursement sur cette feuille il y a des situations à décrire. https://www.chapkadirect.fr/docs/728_fs.pdf . Avec Globe tu coches et tu expliques toi même pas de supervision du médecin https://pvtistes.net/forum/attachments/support-globe-pvt-et-globe-partner-259/30398d1461843916-formulaire-de-remboursement-globe-pvt-screen-shot-2016-04-28-7.44.33-am.png Ensuite avec ta facture et les détails, ils doivent prendre leur décision et si c’est une cause antérieure là c’est aucun remboursement…

Les assurances chipotent c’est connu pour. Si tu loupes qqch ils en profiteront. Faut bien tout remplir avec les professionnels au moment où quelque chose t’arrive je pense.

Super article!!! Clair et impartial! Moi j ai finalement choisi CCM meme si j hesitais avec chapka ton comparatif! Car il propose le remboursement au bout d un an des mois non utilises ce qui est non negligeable pour le pvt canada.. les frais de remboursement de moins de 500€ se font en moins de 72h c estt un gros plus! On est couvert en illimite par tranche de 90jours (sauf france =30 jours) en dehors du pays de pvt ce qui est super si tu veux bouger hors canada

Et prise en charge billet A/R en cas de décès ou maladie d un proche pour moi c estdes avantages qui m ont parlé pour le reste c est assez similaire a chapka je trouve. Y a bcoup d exlusions dans toutes les assurances de facon generale

J ai un code parainage avec mon nom et prenom (sylvie almeida) si quelqu un veut beneficier de 5% pour ccm

Merci Sylvie pour ton message qui fait très plaisir.

CCM était aussi un choix que j’avais retenu avec Chapka, que j’ai finalement choisi. J’espère que nous n’aurons pas trop à utiliser cette couverture !

Bonjour,

Je viens de découvrir ton blog et je l’adore. J’ai passer mon après midi à lire tout tes articles et surtout ceux concernant le PVT. J’envisage depuis quelques temps à faire une demande mais ma situation financière actuelle ne me le permet pas trop, mais au plus vite j’espère ( car en plus je viens d’avoir 30 ans et l’age max approche!!!!!). Pour le moment je vis mon petit rêve a travers les récits d’expat actuel et me renseigne sur toutes les démarches.

Ton blog est très bien détaillé sur toutes les démarches à effectuées. Concernant les assurances je me posais une question. Je suis atteinte d’une maladie chronique qui nécessite un traitement sur du long terme voire à vie qui est prise en charge à 100% ici en france. Mon traitement n’a pas un cout exorbitant (en france en tout cas), mais me conseillerai tu de souscrire à la CFE ? (bien sur le jour ou je me déciderai a faire une demande de pvt!!!!!) car si j’ai bien compris la CFE permet de conserver quelques droits de sécurité sociale?

merci et bonne journée

Vanessa

PS: Je suis pâtissière et j’ai failli postuler pour la bakery chefs de France à Orlando, heureusement je me suis renseigner sur les conditions de travail et de vie avant !!!

Je t’ai répondu en privé sur ton adresse email 😉

Bonjour,

merci beaucoup pour tout tes articles et notamment ce comparatif.

J’hésites énormément entre Glove PVT ou Chapka, j’aurais donc voulu connaître tes retours sur Chapka après ces mois d’adhésion ?

merci d’avance !

Hello Mélanie,

Heureusement pour moi je n’ai pas encore utilisé l’assurance depuis 9 mois ! À ce stade prendre l’une ou l’autre ne change rien. Je suis toujours neutre par rapport au traitement des litiges. Mais les raisons pour lesquelles j’ai pris Chapka et que j’ai énoncé dans cet article, j’en suis toujours convaincue.

Bonjour, super blog, whaoww bravo pour les recherches et informations fournies.

j’ai besoin de vos avis cependant. je vais terminer mon pvt canada et rentrer en france temporairement 2/3 mois et repartir en pvt nouvelle Zélande. je suis sous globe pvt jusquà la fin de mon pvt canada.

j’ai besoin de faire des consultations de prévention en France pour être rassurée (gynécho, dentiste, dermato) j’ai pu lire que je ne vais pas avoir rapidement d’assurance maladie une fois rentrée. (délais de 3 mois ) à moins de trouver du travail, dans ce cas quel est le délais pour avoir des droits ouverts ?

si je m’inscrits en demandeur d’emploi, cela ouvre t-il des droits de couverture santé sans délais de carence ?

quel serait le mieux pour l’assurance ? une prolongation ? ils couvre 30 jours maxi en france mais pas pour des contrôles de prévention.

merci de vos avis

Salut Alexandra !

Merci pour tes gentils compliments sur le blog ça fait plaisir.

Si tu as gardé tes droits de chômage (avant de partir) ou que tu t’inscris pour la première fois, tu as directement la sécu entant que chômeuse. Sinon tu devras effectivement attendre un délai de carence de 3 mois. Même avec un emploi je pense il y a quelques semaines voir ton premier mois avant d’avoir la sécu (pas sûre…) Ils couvrent 30 jours mais sur la durée que tu as pris ton assurance donc sur la durée de ton PVT, si ton assurance est finie quand tu rentres tu seras pas couverte. De plus ca reste comme à l’étranger pour des urgences pas pour des consultations de prévention comme tu souhaites le faire. ET derniers points, je sais pas ton assurance mais certaines couvrent 30 jours à l’étranger mais pas ton pays d’origine donc lis bien!

Super article ! Merci beaucoup pour cette clarification, j’étais perdu avec tout ce qui concerne la santé durant le PVT.

Ton article a confirmé ce que j’avais lu mais qui n’étais pas clair. Juste Merci 🙂

Bonjour Anthony. Merci pour ton message ça fait toujours plaisir !

Bonjour,

Le blog est super merci pour toutes ces informations!!

je suis un peu perdue néanmoins car diffcile de trouver une assurance PVT + grossesse (chapka ne garantie plus les frais liées a la grossesse…)

Quoiqu’il en soit je pense adhérer a la Cfe pour garder mes droits en france…je pensais peut-être faire le suivi médical au canada et rentrer pour accoucher en france… Bref c’est compliqué car nous sommes tout les 2 en PVT avec mon conjoint donc pas le droit a la RAMQ(secu canadienne) … si jamais vous pouvez m’éclairer davantage çà serait top …

Salut Charlotte, merci pour ton message. Aucune assurance ne prendra en charge une grossesse. Disons que ce n’est pas un projet PVT à envisager.